FIT #10/2026: Tuloverotus – tärkeä veroinstrumentti

Tässä kirjoituksessa tarkastellaan ansiotuloverotuksen rakennetta ja sen kohdistumista eri tulotasoille sekä esitellään tutkimuskirjallisuutta ansiotuloverojen vaikutuksista yksilöiden käyttäytymiseen. Ansiotuloverotuksen taso ja kohdentuminen eri tuloryhmille ovat keskeisiä oikeudenmukaisuuteen ja tulonjakoon liittyviä poliittisia kysymyksiä, mutta verotusta arvioitaessa on tärkeää huomioida myös veromuutosten vaikutukset verotuloihin ja käyttäytymiseen. Tutkimuskirjallisuuden perusteella veronkorotukset voivat vähentää työntekoa ja aiheuttaa tehokkuustappioita, mutta nämä vaikutukset vaihtelevat merkittävästi erilaisten tulonsaajien välillä.

Valtiontalouden suuren sopeutustarpeen vuoksi myös ansiotuloverotuksen kiristäminen on yksi mahdollinen sopeutuskeino, sillä se lisäisi voimakkaasti verotuloja. Tilastotiedon ja tutkimuksen perusteella suurin verotuottopotentiaali kohdistuu keskituloisiin palkansaajiin heidän suuren lukumääränsä ja suhteellisen vähäisten käyttäytymisvaikutustensa vuoksi. Myös suurituloisilta kerättäisiin veronkiristyksellä verotuloja, mutta tämän ryhmän suuremmat käyttäytymisvaikutukset rajoittavat veronkorotusten verotuottopotentiaalia.

Ansiotuloverotusta on 1990-luvun lopulta lähtien Suomessa pääosin kevennetty. Julkisen talouden alijäämä on kuitenkin viimeisten vuosien aikana kasvanut merkittävästi, mikä lisää tarvetta julkisen sektorin tulojen ja menojen sopeuttamiselle. Tuloista maksettavilla veroilla on hyvin laaja veropohja, ja valtion talousarvioesityksen mukaan valtiolle kertyy noin 21 miljardia vuosittaista verotuloa ansiotulojen verotuksesta (VM 2026). Siten tuloverotuksen kiristäminen voisi tarjota keinon saada huomattavia lisäverotuloja julkisen talouden vahvistamiseksi.

Ansiotuloverotuksen tärkeyttä veroinstrumenttina korostaa esimerkiksi valtiovarainministeriön verokartoituksen laskelma: jos koko valtion ansiotuloveroasteikkoa kiristettäisiin yhdellä prosenttiyksiköllä, valtion saamat verotulot kasvaisivat staattisesti noin 1,2 miljardilla eurolla (VM 2023). Siten sopeutustoimena tuloveron kiristys keräisi paljon verotuloja. Tutkimuskirjallisuudessa on havaittu, että erityisesti keskituloisten tuloveroprosentilla ei ole merkittävää vaikutusta tehdyn työn määrään. Tämä tarkoittaa sitä, että esimerkiksi tuloverotuksen maltillisella kiristämisellä ei yleisesti ole mittavia työmarkkinoiden toimintaa haittaavia vaikutuksia. Tuloverotuksen avulla toteutettavia sopeutustoimia on siksi hankala sulkea keinovalikoimasta pois.

Tässä FIT-kirjoitussarjan kirjoituksessa tarkastellaan viimeaikaiseen laadukkaaseen tutkimuskirjallisuuteen ja tilastotietojen kuvailuihin perustuen, miten tuloverotuksen muutokset vaikuttaisivat julkisen sektorin verotuloihin, tulonjakoon ja työn tarjontaan, ja mikä rooli tuloverotuksella voisi olla talouden sopeuttamisessa ja laajemmin osana julkisen talouden kokonaisuutta. On kuitenkin hyvä huomioida, että julkisen talouden sopeutusta voi tehdä monin erin tavoin sekä julkisen sektorin tulojen että menojen osalta. Tässä kirjoituksessa keskitytään tuloverotukseen mahdollisena sopeutustoimien kohteena, mutta kirjoituksessa ei käsitellä mahdollisten sopeutustoimien kokonaisuutta. Tätä laajempaa kysymystä on käsitelty aiemmin FIT-kirjoitussarjan numeroissa FIT #4/2023 ja FIT #5/2023. Tuloveron kiristystä käsitellään tässä rakenteellisena eikä suhdannepoliittisena toimena.

Verojen ja tulojen jakautuminen Suomessa

Tulojakauma

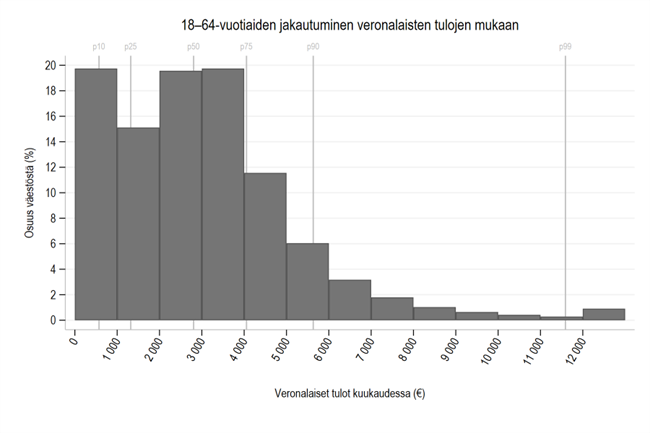

Tuloverojen vaikutusten tarkastelun taustaksi on hyödyllistä kuvata tulojen jakautumista väestössä. Suomen tulojakaumaa ja keskimääräistä veroastetta eri tulotasoilla kuvataan Kuviossa 1. Tiedot perustuvat VATT:n Datahuoneen uusimpiin saatavilla oleviin koko työväestön kattaviin rekisteritietoihin vuodelta 2023. Kuviossa esitetään kaikkien 18–64-vuotiaiden veronalaisten tulojen jakauma tuhannen euron tuloluokissa käsittäen kaikki tulot, joita saadaan esimerkiksi palkkana tai sosiaalietuuksina. Luvut eivät sisällä pääomatuloja. Luvut perustuvat vuosituloihin, mutta ne on jaettu kuvioon kahdellatoista, jotta ne voidaan esittää kuukausitasolla.

Tulojen jakautumista tarkasteltaessa on hyvä huomioida muutama yleinen tulojakaumiin liittyvä käsite. Verotulojen kertymää sekä verotuksen ja tulonsiirtojen vaikutuksia eri tulonsaajaryhmien tuloihin tarkastellaan usein tulokymmenysten avulla. Tulokymmenykset muodostetaan järjestämällä väestö tulojen perusteella kymmeneen yhtä suureen ryhmään. Persentiilit puolestaan jakavat väestön sataan yhtä suureen luokkaan tulojen mukaisessa järjestyksessä. Kuviossa 1 on esitetty himmeällä taustalla persentiilit p10, p25, p50, p75, p90 ja p99 helpottamaan tulojakauman hahmottamista. Kuviossa persentiili p50 kuvaa mediaanituloa, jonka ala- ja yläpuolella on yhtä paljon väestöä. Persentiili p99 sen sijaan kuvaa tulotasoa, jota suurempia tuloja saa vain prosentti tulonsaajista. On tärkeää huomioida, että kaikki kuvioissa esitetyt osuudet on laskettu ansiotuloja saavasta 18–64-vuotiaasta väestöstä.

Kuvion 1 jakaumassa korostuu tulonsaajien suuri määrä 2 000 – 5 000 euron kuukausitulojen välillä. Keskituloiset ja hieman sitä pienempiä tuloja saaneet muodostavat siten selvästi suurimman osan kaikista tulonsaajista Suomessa. Alle 1 000 euroa kuukaudessa ansaitsevat pienituloiset muodostavat myös merkittävän osan tulonsaajista kattaen lähes neljänneksen Suomen tulonsaajista. Näissä tuloluokissa veronalaiset tulot koostuvat suurelta osin tulonsiirroista. Tulonsaajien suhteellinen osuus alkaa kuitenkin merkittävästi laskea noin 5 000 euron kuukausituloista ylöspäin. Ylimmän tulokymmenyksen raja on noin 5 600 euroa kuukaudessa. Vain yksi prosentti tulonsaajista ansaitsee yli noin 11 500 euroa kuukaudessa. Kuvion vaaka-akseli ei ulotu kaikkein suurimpiin tuloihin esityksen selkeyden ja luettavuuden parantamiseksi. Kaikki yli 12 000 euroa kuukaudessa ansaitsevat on sisällytetty ylimpään tuhannen euron tuloluokkaan.

Maksettujen tuloverojen yhteissumman jakautuminen

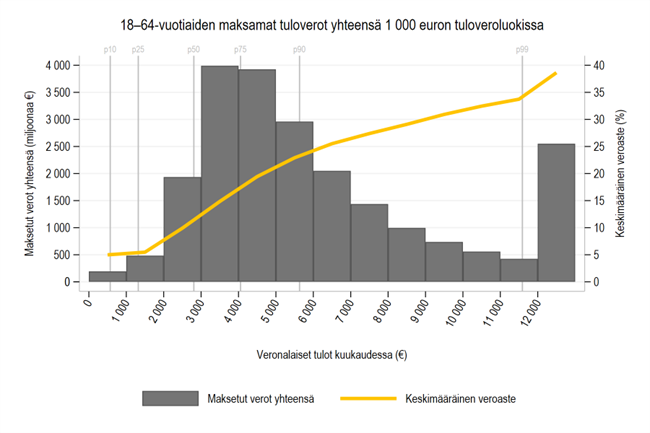

Mistä väestönryhmistä valtio sitten kerää eniten ansiotuloveroja? Kuvio 2 esittää tuhannen euron kuukausituloluokittain sekä tuloverojen kokonaiskertymän että keskimääräisen veroasteen kussakin ryhmässä. Kuvio perustuu laskelmaan, jossa kunkin tuloryhmän väestömäärä kerrotaan heidän keskimäärin maksamilla ansiotuloveroilla, joita maksetaan palkka- ja etuustuloista. Näin saatu yhteenlaskettu verokertymä kuvaa eri tuloryhmien veropohjan laajuutta, mikä on keskeistä arvioitaessa tuloveron kiristysten tai kevennysten vaikutuksia julkiseen talouteen. Laskelma sisältää sekä valtion ansiotuloverot että kunnallisverot mutta ei pääomatuloveroja.

Kuvio 2 osoittaa, että alle 2 000 euroa kuukaudessa ansaitsevilta kerätään hyvin vähän ansiotuloveroja. Tämä johtuu siitä, että heidän keskimääräiset veroasteensa ovat matalia, kuten kuvioon keltaisella piirretty keskimääräinen veroprosentti kuvaa.

Sen sijaan keskituloisilta, erityisesti mediaanitulon ja ylimmän tulokymmenyksen väliseltä tuloalueelta (noin 3 000 – 5 600 euroa) kerätään erittäin merkittävä osuus kaikista verotuloista. Vaikka tällä tulovälillä olevien tulonsaajien keskimääräiset veroasteet ovat vain noin 15 – 20 prosenttia, tulonsaajien suuri lukumäärä tekee tästä ryhmästä julkisen talouden kannalta kaikkein tärkeimmän veronmaksajaryhmän. Kaikkein suurituloisimmat, eli ylimpään persentiiliin kuuluvat yli 11 500 euroa kuukaudessa ansaitsevat maksavat myös merkittävän määrän verotuloja. Heidän yhteenlaskettu verokertymänsä jää kuitenkin selvästi pienemmäksi kuin keskituloisten ryhmien. Jokaisessa yksittäisessä 1 000 euron tuloluokassa 3 000 – 6 000 euron välillä kerätään enemmän tuloveroja kuin kaikkein suurituloisimmilta yhteensä. Lisäksi on hyvä huomioida, että kuviossa kaikki yli 12 000 euroa kuukaudessa ansaitsevat on yhdistetty samaan tuloluokkaan, mikä korostaa tämän ryhmän verokertymää.

Huomiot. Laskelmat on tehty VATT:n Datahuoneen aineistoilla. Kuviossa esitetyt ansiotuloverot sisältävät sekä valtionverotuksessa että kunnallisverotuksessa maksetut ansiotuloverot.

Yhteenvetona voidaan todeta, että vaikka suurituloisten keskimääräiset veroasteet ovat selvästi korkeampia — usein yli 30 prosenttia — keskituloiset vastaavat kaikkein merkittävimmästä osasta ansiotuloverokertymää. Tämä johtuu ennen kaikkea siitä, että keskituloisia on väestössä huomattavasti enemmän kuin kaikkein suurituloisimpia.

Ansiotuloveroasteet

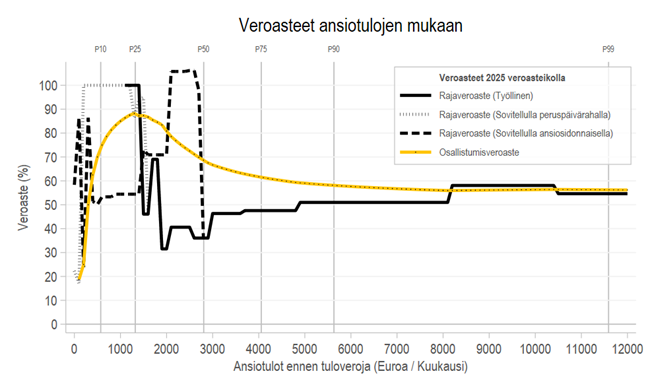

Tässä kirjoituksessa käsitellään ansiotuloveroasteen muutosten vaikutuksia eri tuloryhmissä, joten on hyvä katsastaa minkälaisia tuloverotuksen veroasteet ovat eri tulotasoilla. Kuviossa 3 esitetään tuloryhmien ansiotuloverotuksen rajaveroasteet ja osallistumisveroasteet vuoden 2025 verosääntöihin perustuen. Laskelmat perustuvat SISU-mikrosimulointimallin esimerkkilaskelmiin, joissa tarkastellaan keski-ikäistä yhden hengen vuokralla asuvaa kotitaloutta. Verotettavaa tuloa laskettaessa huomioidaan vain automaattiset verovähennykset.

Kuvion vaaka-akseli esittää bruttoansiot, eli kuukausitulot ennen maksettavia ansiotuloveroja. Rajaveroaste kuvaa sitä, kuinka suuri osuus seuraavasta ansaitusta eurosta menetetään veroihin ja tulonsiirtojen pienenemiseen. Rajaveroaste on keskeinen mittari tarkasteltaessa tuloverotuksen vaikutusta siihen, ansaitaanko enemmän tai vähemmän ansiotuloja esimerkiksi lisääntyneen tai vähentyneen työnteon kautta. Kuvioon on piirretty rajaveroasteet tulojen mukaan kolmessa eri tilanteessa: henkilön ollessa työllinen, työtön ansiosidonnaisella työttömyysturvalla ja työtön peruspäivärahalla.[1] Tämän vuoksi rajaveroasteissa esiintyy erityisesti pienillä tulotasoilla huomattavaa vaihtelua. Suuremmilla tulotasoilla rajaveroasteiden kehitys on selvästi suoraviivaisempaa.

Kuvioon on merkitty keltaisella myös osallistumisveroaste, joka on keskeinen mittari tuloverotuksen ja tulonsiirtojen aiheuttamille kannustimille työhön osallistumiseen. Osallistumisveroaste onkin monelle pienituloiselle rajaveroastetta merkittävämpi mittari arvioitaessa verotuksen ja tulonsiirtojen vaikutusta siihen onko henkilö työllinen vai ei. Osallistumisveroaste kuvaa sitä, kuinka suuri osa työnteon myötä syntyvästä lisätulosta menetetään verojen kasvun ja tulonsiirtojen vähenemisen seurauksena verrattuna tilanteeseen, jossa henkilöllä ei ole lainkaan palkkatuloja. Laskelmassa oletetaan, että henkilö saa pienillä ansiotuloilla soviteltua peruspäivärahaa ja siirtyy suuremmilla tulotasoilla kokoaikaiseen työllisyyteen. Kuvio osoittaa, että pienillä ansiotuloilla työllistyvä henkilö voi kohdata jopa lähes 90 prosentin osallistumisveroasteen, kun taas suuremmilla tulotasoilla osallistumisveroaste laskee alle 60 prosentin.[2]

[1] Rajaveroasteiden laskennassa on huomioitu kunnallisverot, valtion ansiotuloverot, erilaiset etuudet kuten asumistuki sekä niiden asteittainen väheneminen tulojen kasvaessa. Lisäksi mukana ovat verotuksen vähennykset sekä pienituloisilla toimeentulotuki.

[2] Korkeita osallistumisveroasteita selittää erityisesti se, että työttömät henkilöt saavat usein monia erilaisia tulonsiirtoja. Toisaalta työttömyysturvan ja asumistuen suojaosien poistaminen vuonna 2024 nosti merkittävästi työttömyysturvan varassa olevien osallistumisveroasteita pienille ansiotuloille (Kalin ym. 2025). Suojaosien ollessa voimassa henkilö saattoi ansaita noin 300 euroa kuukaudessa ilman, että palkkatulot vaikuttivat työttömyysetuuden tai asumistuen määrään.

Huomiot. Veroasteet laskettu SISU-mikrosimulaatiomallilla vuoden 2025 verosäännöillä. Rajaveroasteet ovat efektiivisiä eli sisältävät sen kuinka tuet vähenevät ansiotulojen kasvaessa. Osallistumisveroaste lasketaan vertaamalla käytettävissä olevia tuloja ansiotuloihin eri ansiotulojen tasoilla ja verrattuna tilanteeseen, jossa ansiotulot ovat nolla. Pienillä ansiotuloilla oletetaan, että henkilö saa soviteltua työttömyystukea peruspäivärahalla. Kaikissa laskelmissa oletuksena on keski-ikäinen ja yksihenkinen kotitalous, jonka verotettavaa tuloa laskettaessa huomioidaan vain verottajan automaattiset vähennykset ja henkilö asuu vuokralla.

Valtion ansiotuloveron muutosten staattiset vaikutukset

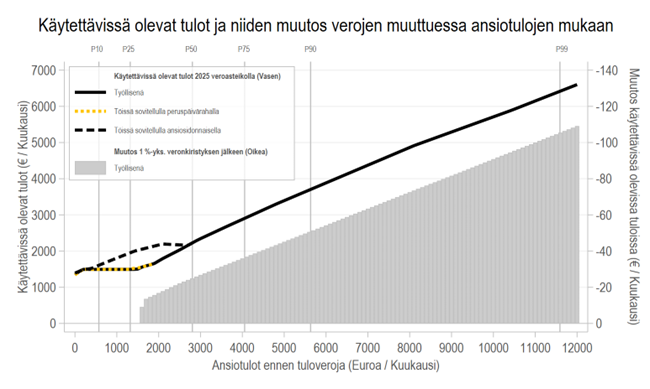

Tarkastellaan seuraavaksi, mitä vaikutuksia olisi Kuvion 3 valtion ansiotuloveroasteikon yhden prosenttiyksikön korotuksesta tulonsaajiin eri ryhmissä staattisesti, eli ajatellen että käyttäytymisvaikutuksia ei olisi. Kuvio 4 esittää vasemmalla akselilla käytettävissä olevat tulot eri tuloryhmissä, ja oikealla akselilla kuinka suuri muutos käytettävissä oleviin tuloihin seuraisi yhden prosenttiyksikön veroasteikon kiristyksestä näissä ryhmissä. Kuviosta havaitaan, että vaikutukset olisivat olemattomia noin neljännekselle väestöstä, jotka ovat kuvioon merkityn 25. tulopersentiilin alapuolella. He eivät tyypillisesti maksa valtion tuloveroja, sillä he jäävät pääosin valtion ansiotuloverotuksen ensimmäisen tuloportaan alapuolelle. Mediaanituloisille vaikutus olisi noin 25 euroa kuukaudessa ja suurimman tulokymmeneksen tienoilla vaikutukset olisivat noin 50 euroa kuukaudessa. Kuten edellä Kuvioissa 2 ja 3 esitettiin, tuloveroprosentit kasvavat tulojen kasvaessa. Tällöin veronkiristyksen staattiset vaikutukset kasvavat tulojen mukana ja ylimmässä persentiilissä, yli 11 600 euron tuloilla käytettävissä olevat tulot pienenisivät yli 100 euroa kuukaudessa.

Tuloverotuksen käyttäytymisvaikutuksista

Tuloverotuksen periaatteet

Seuraavaksi esitellään lyhyesti optimaalisen tuloverotuksen perusperiaatteita.

Taloustieteellisessä kirjallisuudessa optimaalinen tuloverotus liittyy kolmeen keskeiseen tekijään, joiden perusteella tuloverot voivat olla joko kireämpiä tai kevyempiä eri tuloryhmille (Piketty ja Saez 2013). Optimaalinen verotus muodostuu käytännössä näiden kolmen tekijän välisestä tasapainosta. Ensimmäinen tekijä liittyy veropohjan kokoon: tuloveroja voidaan kerätä tehokkaasti ryhmistä, joissa veronmaksajia on paljon. Toinen tekijä liittyy siihen, miten herkästi veronmaksajat muuttavat käyttäytymistään, esimerkiksi vähentämällä työn tarjontaa tai lisäämällä verosuunnittelua. Tällaisia verotuksen aiheuttamia käyttäytymisvaikutuksia pidetään verotuksen aiheuttamina hyvinvointitappioina, koska verotus ohjaa henkilöitä toimimaan eri tavalla kuin he olisivat halunneet toimia ilman verotusta. Mitä voimakkaampia nämä käyttäytymisvaikutukset ovat, sitä suurempia ovat verotuksen aiheuttamat hyvinvointitappiot ja sitä matalammalle tämän ryhmän verotus tulisi asettaa.

Kolmas tekijä liittyy tulojen uudelleenjakoon. Tuloverotuksella voidaan tasata tuloeroja siirtämällä resursseja esimerkiksi suurempituloisilta pienempituloisille kotitalouksille. Optimaalinen tuloverotus ei kuitenkaan ota kantaa siihen, kenelle tuloja tulisi jakaa verotuksen ja tulonsiirtojen avulla enemmän ja keneltä verotuloja kerätään, vaan tulojen uudelleenjaon tavoitteet tulevat yhteiskunnallisesta päätöksenteosta.

Tuloverotuksen aiheuttamat käyttäytymisvaikutukset

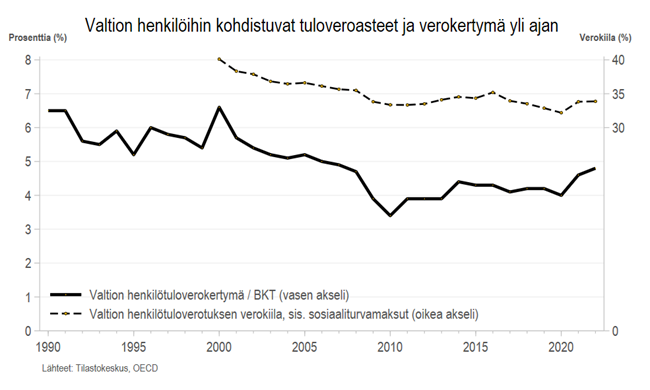

Mitä tiedämme ansiotuloverotuksen vaikutuksesta ansiotuloihin ja toisaalta valtion saamiin verotuloihin? Aloitetaan tämä tarkastelu karkealla makrotason kuvailulla. Kuvio 5 näyttää OECD:n aineistoon perustuen henkilöiden tuloverotuksen verokiilan (sisältäen sosiaaliturvamaksut) vuodesta 2000 eteenpäin sekä Tilastokeskuksen aineistoon perustuvan valtion henkilötuloverokertymän suhteessa bruttokansantuotteeseen vuodesta 1990 lähtien. Kuviosta havaitaan, että valtion kotitalouksilta kerättyjen ansio- ja pääomatuloverojen määrä suhteessa bruttokansantuotteeseen on pitkällä aikavälillä laskenut. Samalla havaitaan, että valtion henkilötuloverotuksen verokiila ja verotulojen BKT-suhde ovat kehittyneet varsin samansuuntaisesti vuodesta 2000 eteenpäin. Tuloveroasteiden ja tuloverotulokertymien yhtäaikainen lasku viittaa siihen, että ansiotuloverojen keventäminen ei ole johtanut ainakaan kovin voimakkaaseen työllisyyden tai verotettavien ansiotulojen kasvuun. Jos veronalennuksilla olisi suuret käyttäytymisvaikutukset verotettaviin tuloihin, verotulokertymän pitäisi pysyä vakaampana tai jopa kasvaa veroasteiden alentumisista huolimatta.

Huomiot. Valtion henkilötuloverokertymä sisältää kotitalouksien maksamat tulo- ja pääomaverot valtion verotuksessa, ja sen lähde on Tilastokeskus, taulukko 152i. Henkilötuloverotuksen verokiila on laskettu kaavalla (valtiolle maksettu tulovero + työnantajan + työntekijän sosiaaliturvamaksut – tuet) / (työvoimakustannus – maksettu kunnallisvero), ja sen lähde on Labour taxation – OECD member country tables.

Verotulojen ja veroasteiden samansuuntaiseen kehitykseen voivat vaikuttaa monet muutkin tekijät kuin verotuksen muutokset. Taloustieteen empiirisissä verotutkimuksissa keskitytäänkin vastaamaan kysymykseen, miten veroasteiden muutokset vaikuttavat kausaalisesti työllisyyteen ja ansiotulojen kehitykseen.

Ihmiset voivat reagoi tuloverotukseen monin eri tavoin. Tuloveroprosentin muutokset voivat näkyä esimerkiksi työhön osallistumisessa tai henkilöiden verotettavissa tuloissa työnteon muutosten sekä verosuunnittelun kautta. Valtaosa taloustieteellisestä tuloverotutkimuksesta tutkii sitä, miten työssä olevien henkilöiden rajaveroasteiden muutokset vaikuttavat heidän verotettaviin tuloihinsa. Muutokset verotettavissa tuloissa huomioivat kattavasti erityyppiset tavat reagoida tuloveroihin, kuten esimerkiksi työnteon määrässä tai työtehtävissä tapahtuvat muutokset sekä mahdolliset muutokset esimerkiksi verovähennysten käytössä.

Verotettavien tulojen muutosta suhteessa rajaveroasteen muutoksiin kuvataan verotettavan tulon joustolla. Sitä voidaan suoraviivaisesti käyttää arviona siihen, kuinka paljon muutokset yllä Kuvion 3 rajaveroasteissa vaikuttaisivat verotuloihin, kun käyttäytymisvaikutukset huomioidaan. Intuitiivisesti ja hieman yksinkertaistaen, jos jousto on esimerkiksi 0,1 se tarkoittaa, että verojen kiristyessä 10 prosentilla valtion verotulot lisääntyvät ilman käyttäytymisvaikutuksia tuolla kymmenellä prosentilla, mutta käyttäytymisvaikutukset pienentävät kertymää noin prosentin. Suuri jousto, esimerkiksi jouston arvo 1 tarkoittaa sitä, että tuloverotuksen veropohja reagoi herkästi veronmuutoksiin, jolloin esimerkiksi tuloveroja korotettaessa sen vaikutukset jäävät selvemmin staattisia vaikutuksia pienemmiksi. Pieni jousto (esimerkiksi 0,1) taas tarkoittaa sitä, että staattinen arvio verotulojen muutoksesta vastaa melko hyvin myös toteutuvaa verotulojen muutosta.

Työttömien ja pienituloisten osalta työhön osallistumista koskevat päätökset ovat usein merkittävin tapa reagoida verotuksen muutoksiin. Heidän kohdallaan on siksi keskeistä arvioida sitä, miten verotukseen tai sosiaaliturvaan kohdistuvat muutokset vaikuttavat kokonaistuloihin silloin, kun tehdään kokoaikaisia tai osa-aikaisia töitä verrattuna siihen tilanteeseen, jossa henkilöllä ei ole lainkaan palkkatuloja. Kuvion 3 osallistumisveroaste mittaa työhön osallistumisen kannusteita. Sen muutokset voivat vaikuttaa siihen, osallistuvatko henkilöt työmarkkinoille vai eivät. Työllistymispäätösten herkkyyttä osallistumisveroasteeseen kutsutaan työhön osallistumisjoustoksi.

Verotettavissa olevien tulojen jousto ja osallistumisjousto ovat keskeisiä käsitteitä mitattaessa verotuksen aiheuttamia käyttäytymisvaikutuksia ja siten verotuksen tehokkuustappioita. Vaikka näkökulmasta riippuen Kuvion 3 veroasteet voivat vaikuttaa suurilta, ei pelkkiä veroasteita tarkastelemalla voida päätellä, onko tuloverotus liian kireää esimerkiksi työllisyystavoitteisiin nähden. Empiirisissä tutkimuksissa mitattava jousto sen sijaan kertoo, kuinka suuret verotuksen aiheuttamat käyttäytymisvaikutukset ovat, josta voidaan päätellä olisiko joitain veroja syytä keventää näiden käyttäytymisvaikutusten hillitsemiseksi. Empiirinen tutkimus on keskittynyt paljon juuri näiden joustojen arvioimiseen mahdollisimman luotettavasti.

Jotta tutkimusten tuottamat joustoestimaatit olisivat luotettavia, niissä pyritään tutkimaan verotuksen aiheuttamaa syy-seuraussuhdetta työntekopäätöksiin ja muihin verotettaviin tuloihin vaikuttaviin valintoihin. Siksi tutkimuksissa pyritään eristämään veromuutosten vaikutukset muista samaan aikaan työllisyyteen, palkkoihin tai verotuloihin vaikuttavista tekijöistä kuten yleisestä taloussuhdanteesta. Tyypillisesti tämä tehdään vertaamalla veromuutoksen kohdanneen ryhmän työllisyyden ja verotettavien tulojen kehitystä ennen ja jälkeen uudistuksen sellaiseen vertailuryhmään, jota veromuutos ei koske mutta joka on muuten taustaominaisuuksiltaan mahdollisimman samankaltainen veronmuutoksen kohdanneen ryhmän kanssa.

Esitellään seuraavaksi minkälaisia tuloksia tutkimuskirjallisuus on tuloverojen vaikutuksista löytänyt. Yleiskuva tutkimuskirjallisuudesta on, että ansiotuloverojen muutoksilla on keskimäärin varsin pieniä vaikutuksia verotettaviin tuloihin ja työllisyyteen (katso esim. FIT #4/2023 ja FIT #5/2023). Vaikutukset kuitenkin vaihtelevat erityyppisillä tulonsaajilla. Seuraavaksi jäsennetään tutkimuskirjallisuuden tuloksia tuloverotuksen vaikutuksista erikseen kolmelle ryhmälle: pienituloiset, keskituloiset ja suurituloiset.

Pienituloiset maksavat suhteessa tuloihinsa vain vähän tuloveroja valtion verotuksessa, joten valtion ansiotuloverotuksen rajaveroasteiden pienet muutokset eivät merkittävästi vaikuta tälle ryhmälle tärkeään osallistumisveroasteeseen. Siten työllistymisvaikutukset valtion ansiotuloveroasteikon maltillisista muutoksista nähdään tälle ryhmälle vähäisenä. Sitä vastoin sosiaaliturvassa tapahtuvat muutokset vaikuttavat tyypillisesti osallistumiskannustimiin tuloveroja enemmän. Empiirisessä tutkimuskirjallisuudessa on havaittu, että työhön osallistumispäätökset reagoivat osallistumisveroasteessa tapahtuviin muutoksiin, mutta osallistumisjousto on keskimäärin maltillinen ja usein alle 0,3 (Chetty ym. 2012). Kuitenkin tietyt ryhmät, kuten esimerkiksi tilapäisesti ansiotyöstä pois olevat pienten lasten äidit, saattavat reagoida osallistumiskannustimiin selvästi muita ryhmiä herkemmin (Gruber ym. 2025). Sen sijaan pidempään ansiotyöstä pois olleet tai muutoin heikommassa työmarkkinatilanteessa olevat henkilöt eivät usein reagoi suurinkaan muutoksiin työhön osallistumisen kannustimissa (Verho ym. 2022).

Kuten edellä esitettiin, niin keskituloisilta kertyy eniten verotuloja heidän suuren lukumääränsä ja keskimääräisten veroasteidensa yhtälönä. Toisaalta tämän ryhmän on todettu reagoivan melko vähän veroasteen muutoksiin (ks. esim. FIT #5/2023, Jakobsen ja Søgaard 2022, Kleven ja Schultz 2014, Martínez ym. 2021, Matikka 2018, Matikka ym. 2016, ja Vattø 2020). Pohjoismaissa keskituloisten verotettavan tulon jousto rajaveroasteen suhteen on tyypillisesti melko pieni, välillä 0 – 0,2. Siten keskituloisten maltillinen ansiotuloveron kiristys näyttäisi verotuottolaskelmien ja tutkimuskirjallisuuden perusteella johtavan suureen verotulokertymän kasvuun, mutta ei työllisyyden tai talouskasvun kannalta suuriin negatiivisiin vaikutuksiin työmarkkinoilla.

Suurituloisten (esimerkiksi ylimmässä tulopersentiilissä olevien) rajaveroasteet sekä keskimääräiset veroasteet ovat progressiivisen verotuksen takia tyypillisesti korkeampia, kuten Kuvio 3 esittää, ja heidän on havaittu tutkimuksissa reagoivan muita tuloryhmiä herkemmin veroasteiden muutoksiin Tanskassa, Norjassa ja Suomessa (Kleven ym. 2025, Garber ym. 2026 ja Varjonen-Ollus 2025). Näissä tutkimuksissa suurituloisimman yhden prosentin verotettavan tulon joustoksi on arvioitu noin 0,4 – 0,5. Tosin Miao ym. (2025) havaitsevat pienemmän vaikutuksen veron muutoksille Ruotsissa (verotettavan tulon jousto 0,16), joten kirjallisuudessa ei ole vielä löytynyt tästä kysymyksestä konsensusta. Verotulomielessä suurituloisten ansiotuloveronsa kiristykseen voi suhtautua suuremmalla varauksella kuin muiden tuloryhmien suurempien käyttäytymisvaikutusten ja siten pienemmän verotulokertymän takia.

Lopuksi

Eri tuloryhmien verotus suhteessa toisiinsa on poliittinen kysymys, johon vaikuttaa keskeisesti näkemykset yhteiskunnan oikeudenmukaisesta tulojen jakautumisesta ja niiden uudelleenjaosta. Oikeudenmukaisuutta tarkasteltaessa oleellinen tieto on kuitenkin se, miten verot nykyisin kohdistuvat eri tuloryhmiin ja miten verojen muutos tähän vaikuttaisi. Veroja asetettaessa on lisäksi tärkeää huomioida yllä esitellyt vaikutukset verotuloihin ja tutkimuskirjallisuuden esiin tuomat käyttäytymisvaikutukset, jotka nähdään verotuksen aiheuttamina tehokkuustappioina.

Valtiontalouden sopeuttamistarve on suuri. Tätä taustaa vasten myös ansiotuloverotuksen kiristäminen olisi yksi varteenotettava toimi keinovalikoimassa. Ansiotuloverotuksen veropohja on laaja, joten sen maltillinenkin kiristäminen johtaisi suhteellisen suureen verotulojen kasvuun. Esimerkiksi yhden prosenttiyksikön kiristys koko valtion tuloveroasteikkoon lisäisi ilman käyttäytymisvaikutusten huomioimista verotuloja noin 1,2 miljardia euroa. Toisaalta laaja veropohja tarkoittaa myös sitä, että maltillinen ansiotuloveron kiristys vaikuttaisi verrattain vähän yksittäisen veronmaksajan käytettävissä oleviin tuloihin.

Tuloveron kiristysten suurin verokertymäpotentiaali kohdistuu keskituloisiin heidän suuren lukumääränsä vuoksi. Lisäksi tutkimuskirjallisuuden perusteella keskituloisten työn tarjonta- ja työllisyysvaikutukset näyttävät olevan suhteellisen pieniä, mikä tarkoittaa, että veronkorotusten aiheuttamat verotuottoa vähentävät käyttäytymisvaikutukset jäisivät tässä ryhmässä melko vähäisiksi. Verotuksen kiristäminen kasvattaisi verotuloja merkittävästi myös suurituloisilta. Heidän pienempi lukumääränsä sekä tutkimuskirjallisuudessa havaitut voimakkaammat käyttäytymisvaikutukset kuitenkin rajoittavat suurituloisiin kohdistuvien veronkorotusten kokonaisverotuottopotentiaalia.

Kirjoittajat

Professori Jarkko Harju, Glasgow:n yliopisto ja Tampereen yliopisto

Tutkimusprofessori Tuomas Kosonen, Valtion taloudellinen tutkimuskeskus VATT

Tutkimusjohtaja Tuomas Matikka, Valtion taloudellinen tutkimuskeskus VATT

Apulaisprofessori Terhi Ravaska, Tampereen yliopisto

Kiitämme Anton Hjeltiä ja Max Toikkaa avusta kuvioiden laatimisessa sekä VATT:n Datahuonetta ansiotulo- ja veroaineiston käyttömahdollisuudesta.

Lähteet

Chetty, R., Guren, A., Manoli, D. ja Weber, A. (2013). Does indivisible labor explain the difference between micro and macro elasticities? A meta-analysis of extensive margin elasticities. NBER Macroeconomics Annual 2012, 27(1): 1-56.

FIT #4/2023. Julkisen sektorin tehtävistä ja sen toimien vaikutuksista. https://verotutkimus.fi/fit-4-2023-julkisen-sektorin-tehtavista/

FIT #5/2023. Julkisen talouden sopeuttamisen keinoista. https://verotutkimus.fi/fit-5-2023-julkisen-talouden-sopeuttamisen-keinoista/

FIT #8/2024. Mitä uutta tiedämme yritysverojen vaikutuksista? https://verotutkimus.fi/fit-8-2024-yritysverojen-vaikutuksista/

Garber, M., Håvarstein, M., Mogstad, M., Torsvik, G. ja Vestad, O. (2026). Substitution and Income Effects of Labor Income Taxation. NBER Working Paper No. 34987.

Gruber, J., Kosonen, T. ja Huttunen, K. (2025). Paying moms to stay home: Short and long run effects on parents and children. Journal of Public Economics, Volume 251.

Jakobsen, K., M. ja Søgaard, J., E. (2022) Identifying behavioral responses to tax reforms: New insights and a new approach. Journal of Public Economics, 212.

Kalin, S., Kyyrä, T. ja Matikka, T. (2025). Combining Part-time Work and Social Benefits: Empirical Evidence from Finland. FIT Working Papers 36.

Kleven, H. ja Schultz, E. (2014) Estimating Taxable Income Responses Using Danish Tax Reforms. American Economic Journal: Economic Policy, 6(4): 271–301.

Kleven, H., Kreiner, C., Larsen, K. ja Søgaard, S. (2025). Micro vs Macro Labor Supply Elasticities: The Role of Dynamic Returns to Effort. American Economic Review, Vol. 115(9), 2849–2890.

Martínez, I., Z., Saez, E. ja Siegenthaler, M. (2021) Intertemporal Labor Supply Substitution? Evidence from the Swiss Income Tax Holidays. American Economic Review, 111(2): 506–546.

Matikka, T. (2018). Elasticity of Taxable Income: Evidence from Changes in Municipal Income Tax Rates in Finland. Scandinavian Journal of Economics 120(3), 943–973.

Matikka, T., Harju, J. ja Kosonen, T. (2016). Tuloverotuksen vaikutus työn tarjontaan. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2016:5.

Miao, D., Selin, H ja Söderström, M. (2025). Earnings Responses to Even Higher Taxes. The Economic Journal, Volume 135, Issue 667, Pages 838–860.

Piketty, T. ja Saez, E. (2013). Optimal Labor Income Taxation. Chapter 7 in Handbook of Public Economics, Volume 5, eds Auerbach, A., Chetty, R., Feldstein, M. & Saez, E.

Valtiovarainministeriö (2023). Verokartoitus 2023. Valtiovarainministeriön julkaisuja – 2023:1.

Valtiovarainministeriö (2026). Valtion talousarvioesitykset. https://budjetti.vm.fi/index.jsp

Varjonen-Ollus, Reetta (2025). Behavioural Effects of a Top Marginal Income Tax Rate Increase. VATT Working Papers 180.

Vattø, T., E. (2020). Estimating the Elasticity of Taxable Income When Earnings Responses Are Sluggish. FinanzArchiv/Public Finance Analysis, vol. 76 no. 4.

Verho, J., Hämäläinen, K. ja Kanninen, O. (2022). Removing welfare traps: Employment responses in the Finnish basic income experiment. American Economic Journal: Economic Policy, 14(1): 501–522.

Vero.fi: Verohallinnon tilastot osoitteessa: www.vero.fi/tietoa-verohallinnosta/tilastot/