Yritysverokannan alennus ei lisää investointeja, mutta lisää yritystoimintaa

Jarkko Harjun, Aliisa Koiviston ja Tuomas Matikan tutkimus selvittää yhteisöveroleikkauksen vaikutuksia pieniin suomalaisiin yrityksiin.

Viime vuosina useissa maissa on laskettu yhteisöverokantoja yritystason investointien ja taloudellisen aktiivisuuden stimuloimiseksi. Tämäntyyppiset uudistukset laskevat uuden pääoman kustannuksia ja löyhentävät yritysten taloudellisia rajoitteita.

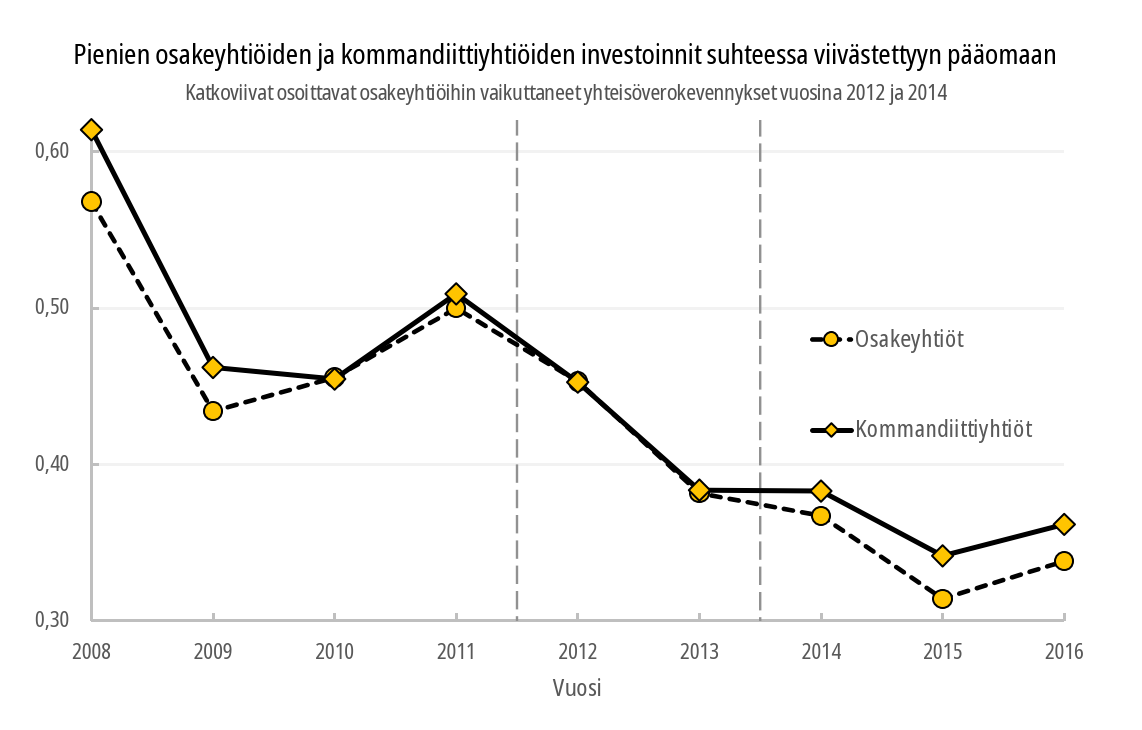

Jarkko Harjun (Tampereen yliopisto, Valtion taloudellinen tutkimuskeskus VATT), Aliisa Koiviston (VATT) ja Tuomas Matikan (VATT) tutkimus tutkii viimeaikaisten Suomessa tehtyjen yhteisöveroleikkausten vaikutuksia pieniin suomalaisiin yrityksiin. Tutkimus hyödyntää kahta verouudistusta, joissa yhteisöverokantaa alennettiin ensin 26 %:sta 24,5 %:iin vuonna 2012 ja vuonna 2014 vielä 20 %:iin, ja analysoi verouudistusten vaikutuksia investointeihin ja yritystason liiketoimintaan. Verouudistuksen seurauksena pienien osakeyhtiöiden verotus muuttui, kun taas kommandiittiyhtiöiden verotus pysyi muuttumattomana. Tutkimus hyödyntää yritystason rekisteriaineistoa ja difference-in-differences -menetelmää, jonka avulla vertaillaan pienten osakeyhtiöiden ja kommandiittiyhtiöiden tulemia.

Tutkimuksen perusteella investoinnit eivät kasva yhteisöveroalennusten jälkeen. Tutkimuksen tulosten mukaan pienet yritykset kuitenkin reagoivat yhteisöveroalennuksiin lisäämällä liiketoimintaansa. Yrityksissä, joihin verouudistus vaikutti, havaittiin kohtuullinen nousu myynnissä ja muuttuvissa kustannuksissa. Havaittuja myynti- ja panosvasteita ajoivat kassarajoitteiset yritykset, sekä yritykset, joissa omistajalla oli aktiivinen rooli, mikä puhuu sen puolesta, että veronalennuksen tarjoamat ylimääräiset rahavarat sekä pääomistajan rooli yrityksessä ovat tärkeitä tekijöitä, jotka selittävät, miten pienet yritykset reagoivat taloudellisten kannustimien muutoksiin. Tutkimuksessa ei havaittu veronalennuksien vaikuttaneen merkittävästi uusien yritysten perustamiseen tai osinkojen maksamiseen.

Tuloksissa korostuu, että pienet yritykset voivat reagoida veronalennuksiin muillakin liiketoiminnan kannalta merkittävillä tavoilla kuin pääomainvestoinneilla. Kokonaisuudessaan tutkimus tarjoaa uutta näyttöä sellaisen uudistuksen vaikutuksista, jossa yhtiöverojen painopistettä siirretään yritysveroista henkilökohtaisiin tuloveroihin.

Artikkeli The Effects of Corporate Taxes on Small Firms on julkaistu Journal of Public Economicsin elokuun 2022 numerossa 212 (maksumuurin takana).